Scope 3 배출량 및 LCA와의 관계

올해 초였다.

지난 한 해 과제들이 정리되고,

새로운 과제에 대한 기업들의 문의가 들어왔다.

유독 많았던 Scope 3 배출량 산정 과제.

기업과제를 많이 하다보니 연초에 한창인 과제들이 있었다.

과제 욕심이 많았지만 업무 배분할 때, 애써 Scope 3 과제를 외면했었다.

반기가 지난 지금.

뒤늦게 Scope 3가 생각했던 것보다 중요하다는 것을 체감하고 뒤늦게 공부를 시작한다.

GHG Protocol (Scope 3 배출량 표준)

1998년, ‘온실가스 프로토콜 이니셔티브(The Greenhouse Gas Protocol Initiative)’가 출범했다.

이니셔티브는 온실가스 회계처리 및 보고기준, 즉 GHG Protocol for Corporate Accounting and Reporting Standard을 제정하여, 전세계 여러 경제주체가 온실가스(GHG; Green House Gas) 배출량을 측정하고 관리하기 위한 글로벌 표준 프레임워크를 마련하였다.

GHG Protocol for Corporate Accounting and Reporting Standard

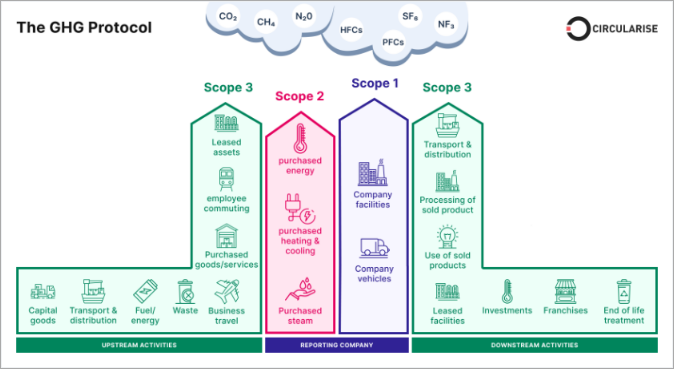

GHG Protocol 표준은 교토 의정서에서 정한 6대 온실가스에 대한 회계, 보고 기준을 담았으며, 온실가스 배출량의 산출 영역을 배출원에 따라 3가지로 나누었는데, 그것이 바로 Scope 1 emission, Scope 2 emission, Scope 3 emission이다.

Scope 3 배출량이란?

Scope 1 배출량은 직접 배출, Scope 2 배출량은 간접 배출이라고 하며, Scope 3 배출량은 아직 그 의미가 명확하게 정의된 것 같지는 않다. 표준에서는 Scope 2와 묶어서 간접 배출이라고 칭하긴 하지만, 그 의미가 꽤나 달라서 국내에서는 애써 ‘외부 배출’, ‘기타 간접 배출’ 등의 용어로 사용하고 있다.

※ 출처: CIRCULARISE

Scope 1 배출량 (Scope 1 emissions)

Scope 1 배출량은 기업이 직접 배출하는 온실가스 배출량을 의미한다.

프로토콜에 따라 배출량을 보고하는 기업이 소유하거나 통제하는 설비에서 직접적으로 배출되는 온실가스를 말한다.

LNG 보일러를 뗄 때 LNG를 태움으로써 발생하는 온실가스, 차량을 운행할 때 화석연료를 태움으로써 발생하는 온실가스, 또는 제조 공정에서 화학 반응에 의해 발생하는 온실가스 등을 예로 들 수 있다.

Scope 2 배출량 (Scope 2 emissions)

Scope 2 배출량은 간접적인 온실가스 배출량이다.

보고 기업이 구입하거나 사용한 에너지를 생산할 때 발생하는 온실가스를 말하는데, 전력이나 스팀 에너지를 구매해 사용할 때, 에너지 생산 중에 발생하는 온실가스를 예로 들 수 있다.

Scope 3 배출량 (Scope 3 emissions)

Scope 3는 Scope 1, 2 배출량을 제외한 간접적인 온실가스 배출량이다.

기업의 전 가치사슬(Valuechain)에 걸쳐 발생한, Scope 1, 2 배출량을 제외한 모든 온실가스 배출량을 말한다.

업스트림 배출량 8개 카테고리, 다운스트림 배출량 7개 카테고리, 총 15개 카테고리로 나누어 산정하며, GHG Protocol에서는 Scope 3 산정에 대한 가이드를 제공한다.

▶ Upstream 배출량 _ Scope 3 배출량

- Category 01. 구매한 제품 및 서비스 (Purchased goods and services)

- Category 02. 자본재 (Capital goods)

- Category 03. Scope 1, 2에 포함되지 않는 연료 및 에너지관련 활동 (Fuel- and energy-related activities not included in Scope 1 or 2)

- Category 04. 업스트림 운송 및 물류 (Upstream transportation and distribution)

- Category 05. 운영과정에서 발생한 폐기물 (Waste generated in operations)

- Category 06. 출장 (Business travel)

- Category 07. 임직원 통근 (Employee commuting)

- Category 08. 업스트림 임차자산 (Upstream leased assets)

▶ Downstream 배출량 _ Scope 3 배출량

- Category 09. 다운스트림 운송 및 물류 (Downstream transportation and distribution)

- Category 10. 판매된 제품의 가공 (Porcessing of sold products)

- Category 11. 판매된 제품의 사용 (Use of sold products)

- Category 12. 판매된 제품의 폐기 (End-of-life treatment of sold products)

- Category 13. 다운스트림 임대자산 (Downstream leased assets)

- Category 14. 프랜차이즈 (Franchises)

- Category 15. 투자 (Investments)

Scope 3 중요성 대두

사실 Scope 3의 중요성이 부각된 것은 최근의 일이다.

Scope 1, 2 배출량과 달리, Scope 3 배출량은 산정이 어렵고, 보고가 자발적인 요소였기 때문이다.

하지만 Scope 1, 2 배출량만 고려한다는 것은 한계가 있다.

Scope 1, 2 배출량은 조직 내부 활동과 간접적인 영향을 미치는 활동에서 발생하는 배출량은 측정할 수 있지만, 대부분 기업의 온실가스 배출량 중 상당 부분인 Scope 3 활동에서 발생하는 배출량을 놓친다는 것이다.

즉, 전과정 사고(Life Cycle Thinking)가 빠진 것이다.

이런 한계를 마주함에 따라, IFRS의 ISSB 기준과 EU CSRD에서 기업이 Scope 1, 2 배출량은 물론, Scope 3 배출량을 공시하게 하고 있으며, 미국의 SEC에서도 Scope 3 배출량을 소규모 기업인 경우에만 면제를 해주는 등 조건부로 공시를 요구하는 등, Scope 3 배출량을 잡는 것에 대한 중요성이 커지고 있다.

Scope 3 배출량 기업사례

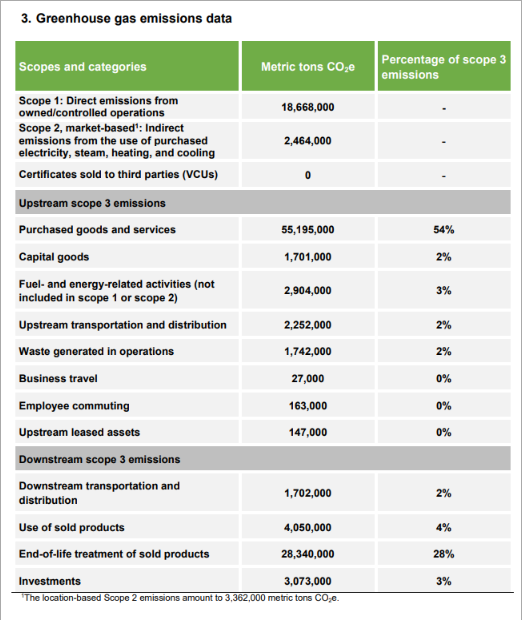

○ Basf Scope 3 배출량

세계 최대 석유화학 회사인 Basf가 공개한 2021년도 Scope 1, 2, 3 배출량을 살펴보자.

Scope 1, 2 배출량의 기여도가 17%, Scope 3 배출량의 기여도가 83%로 Scope 3 배출량이 가장 높다.

- Scope 1 emissions 18,668,000 tCO2 eq.

- Scope 2 emissions 2,464,000 tCO2 eq.

- Scope 3 emissions 101,296,000 tCO2 eq.

※ 출처: 2022, Basf, Scope 3 GHG Inventory Report

○ Loreal Scope 3 배출량

프랑스의 화장품 회사 Loreal 또한 2021년 기준 온실가스 배출량을 살펴보면 Scope 3 배출량의 기여도가 99.7%로 압도적인 것을 확인할 수 있다.

- Scope 1 emissions 27,668 tCO2 eq.

- Scope 2 emissions 10,581 tCO2 eq.

- Scope 3 emissions 12,488,000 tCO2 eq.

※ 출처: Loreal GHG emissions 2021

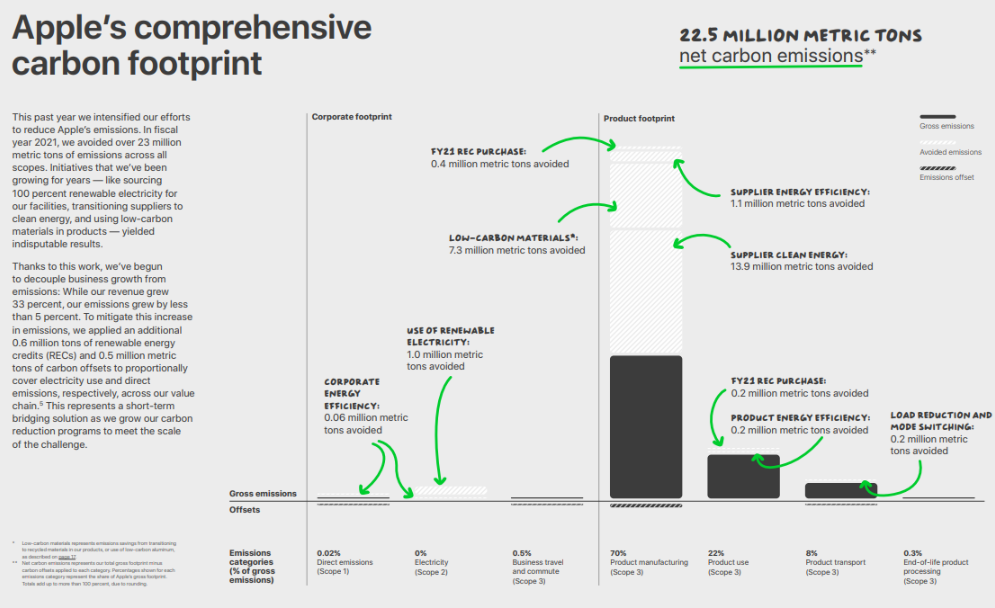

○ Apple Scope 3 배출량

2022년에 발간된 지속가능경영보고서에 따르면, 상쇄한 탄소배출량(Offsetting)을 제외한 Scope 3 배출량 기여도가 99.75%에 이른다.

- Scope 1 emissions 55,200 tCO2 eq.

- Scope 2 emissions 2,780 tCO2 eq.

- Scope 3 emissions 23,130,000 tCO2 eq.

※ 출처: 2022, Apple, Environmental Progress Report (Covering fiscal year 2021)

Scope 3 배출량과 LCA의 관계

LCA는 제품의 전과정(제조전, 제조, 유통, 사용, 폐기)을 고려하고, Scope 3는 기업의 전과정(Category 1~15)을 고려한다.

LCA는 ‘제품’에 초점을 맞추고, Scope 3는 ‘조직’에 초점을 맞춘 접근라고 할 수 있다.

따라서, Scope 3는 ‘조직’의 활동인 출장(Category. 06), 통근(C. 07), 프랜차이즈(C. 14), 투자(C. 15) 등을 고려하지만, CA는 고려하지 않는다.

Scope 3와 LCA는 닮은 점도 있다.

바로 전과정 관점에서 접근한다는 것이다.

이렇게, ‘조직의 경계’를 넘어서는 패러다임의 전환 속에서 Scope 3와 LCA의 역할이 더욱더 중요해 졌고, 또 더욱더 중요해질 것이다.

함께 읽을 Posts | 전과정평가(LCA; Life Cycle Assessment)

(1) 전과정사고(LCT; Life Cycle Thinking)

(2) 영향 범주(Impact Category)

(3) LCA Software(Simapro vs Gabi)

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

이 포스팅은 쿠팡파트너스 활동의 일환으로 이에따른 일정액의 수수료를 제공받습니다